文章来源:戴德梁行微信公众号

2017年上半年,在因城施策导向下,各地政府积极深化房地产调控政策,在调控政策积极深化的背景下,下半年房地产市场将如何走?与此同时,零售物业进入业态调整期,线下零售业又如何突破重围?在2017年第二季度各大城市房地产市场数据已新鲜出炉的今天,我们带你遍览济南、青岛、沈阳、大连、西安的房产数据,独家解析这五个城市房地产市场在新政调控后的新趋势。

西安篇

写字楼市场新增供应量达到历史峰值

租金水平保持稳定

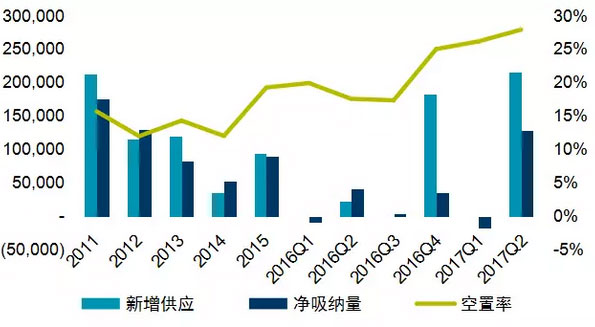

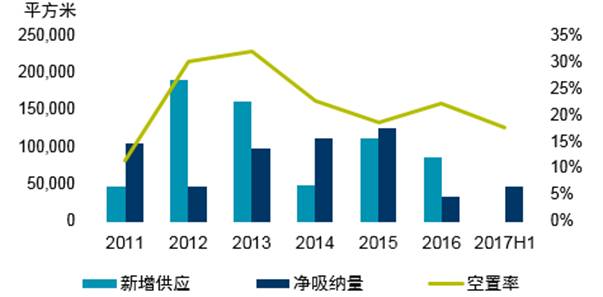

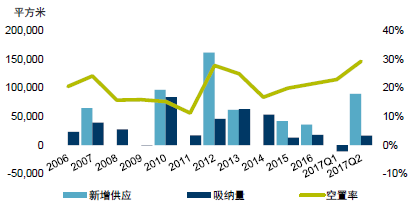

西安写字楼新增供应、净吸纳量和空置率

◆ 2017年第二季度,随着长安国际E座、永利国际金融中心等写字楼入市,西安甲级写字楼总存量接近176万平方米。

◆ 2017年上半年,西安净吸纳量累计值为128,703 平方米。其中高新区净吸纳量最高,为 90,749 平方米。

◆ 强劲的写字楼需求缓和了大体量新增供应对市场带来的影响,本季度西安甲级写字楼空置率为27.9%,比上季度略升1.75个百分点。

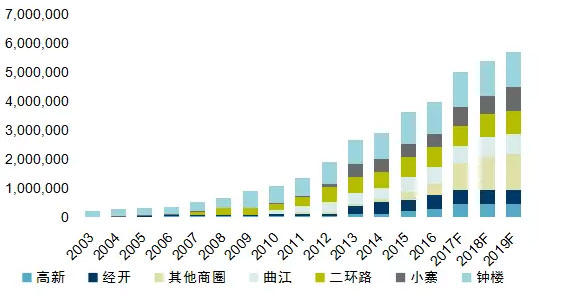

西安写字楼历年存量及预测

◆ 2017年,西安写字楼市场的新增供应量达到历史峰值,写字楼市场库存压力将会加大。高新区作为新增供应最多的商圈,未来的空置率将迅速攀升。

◆ 供应量增加将对西安写字楼市场造成较大冲击。为赢得租户青睐,业主需要努力改善硬件设备,提升物业管理水平。

巫保民

戴德梁行西北区董事总经理

零售物业区域趋于分散化

租金水平小幅上涨

◆ 第二季度,西安零售物业市场平均租金报价总体稳定在每平方米每月280元,环比上升1.8%,钟楼商圈和小寨商圈仍是目前租金最高的两个商圈。在万象城开业的引领下,西咸新区三桥区域的商业逐步升温。

◆ 西安大量的优质商业正逐步由原来的区域相对集中化转向分散化。同时,为适应日渐激烈的竞争,业主正致力于提高商业运营水平、调整租户组合和提升消费体验。

西安零售物业历年存量及预测

◆ 由于西安商业市场大量的新增项目以及电子商务对实体商业的冲击,原计划入市的部分零售物业项目纷纷推迟入市时间。

◆ 未来入市的商业项目需要更加注重业态的丰富、购物环境的舒适以及购物体验的提高,商业综合体也会向“个性化、主题化、体验式”方向发展。商业项目将更加生活化,顾客也期待有更多生活文化类零售品牌入驻来增加更多消费体验,如文化艺术、人文历史、亲子活动等。

戴德梁行作为专业的房地产服务运营商,每季度为您提供独具市场专业性的阶段报告,包含:写字楼、住宅、投资顾问、商业市场以及专题深度解析。

济南篇

济南住宅市场呈量价分离走势

价格涨势或减缓

▲济南泉城广场

自2016年10月济南发布限购政策之后,济南住宅市场开始呈现出成交量下降,价格上涨趋势。截至2017年二季度,济南商品住宅成交量从2016年三季度的38,787套降至13,695套,下降了近65个百分点,而成交均价却从每平方米9,369元一路升至每平方米11,057元,上升18%。

济南甲级写字楼市场处在发展的初级阶段

板块间差距巨大

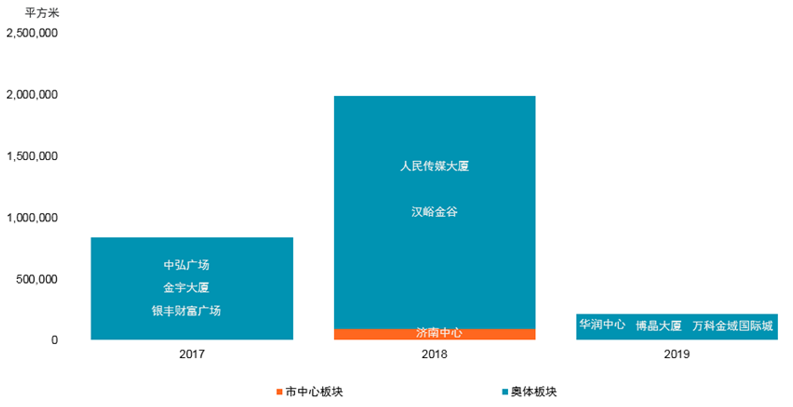

济南写字楼市场(单一业权)

未来供应(2017-2019)

◆ 2017年上半年,坐落于市中心板块的祥恒广场入市,为济南单一业权甲级写字楼市场带来3.3万平方米的新增供给。截至2017年6月底,济南单一业权甲级写字楼存量为508,725平方米。

◆ 从空置率上看,济南单一业权甲级写字楼市场总体空置率为42.2%。从成交租金来看,单一业权甲级写字楼市场平均租金为每平方米每月120.20元。

◆ 通览市场,济南甲级写字楼市场目前还处在初级发展阶段,单一业权写字楼占比仍较小。未来三年,济南甲级写字楼新增供应主要集中在奥体片区,未来奥体板块单一业权写字楼存量或超过市中心板块。

济南零售市场商圈间发展差距大

多业态购物中心将成主流

◆ 2017年上半年,济南零售市场无新增供给入市,零售市场总存量为156.70万平方米。

◆ 从空置率上看,零售市场总体空置率为5.9%。

◆ 分商圈来看,洪楼商圈、西市场商圈等因为百货商场较多,空置率较低,而购物中心分布较多的大观园商圈、泉城路商圈等空置率处在相对较高水平。

◆ 从平均租金看,上半年济南零售市场平均租金为每平方米每月327元。

◆ 未来三年,济南优质零售市场还将有81万平方米新增供应入市,主要集中在泉城路商圈、奥体商圈及大观园商圈。未来,随着济南零售物业市场的更新换代,拥有多种体验式业态的一站式购物中心将成为济南零售市场的主流。

青岛篇

青岛住宅市场呈量价分离走势

价格涨势或减缓

受3月出台限购政策影响,2017年二季度,青岛新建商品住宅市场成交量为40,947套,同比下降20.5%,降幅较大。

青岛新建商品住宅成交均价为每平方米10,638元,环比上升13.6%。从成交面积来看90-144平方米的改善性户型成交占比高达57%,改善性住房需求已成为市场需求的主力。

青岛甲级写字楼市场持续吸纳

租金水平保持稳定

2017年第二季度,青岛甲级写字楼市场无新增供给入市,总存量仍为106.1万平方米。

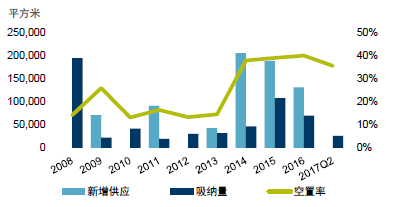

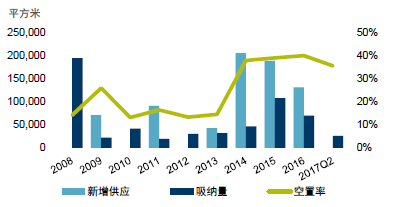

青岛写字楼新增供应、净吸纳量和空置率

◆ 本季度青岛甲级写字楼市场较为活跃,净吸纳量为25,311平方米,空置率降至17.7%,环比下降2.4个百分点,但仍处在较高水平。

◆ 从成交租金来看,同期,青岛甲级写字楼市场平均租金保持稳定,为每平方米每月122.4元。

◆ 未来3年,青岛甲级写字楼新增供应在三大核心商圈均有分布,崂山CBD和市北CBD写字楼供应主要集中在2017年。2017年下半年,整个青岛甲级写字楼市场将有近49万平方米的新增供应入市。随着这些项目的集中入市,竞争将会更加激烈,市场空置率也将进一步上升。

零售市场竞争日趋激烈

西部首家一站式购物中心本季度开业

◆ 本季度位于中山路商圈的利群金茂湾购物广场开业,为青岛零售市场带来8.5万平方米的新增供应,青岛零售市场总存量达258.1万平方米。

◆ 2017年,青岛优质零售市场还将有近9万平方米新增供应入市。未来的青岛零售物业市场,随着各大购物中心的入市,市场竞争更加激烈,将会对商铺的租金和售价造成较大压力。此外,随着连接李村商圈、新都心商圈、香港中路商圈和中山路四个商圈的地铁三号线全线贯通,青岛各商圈联系也日趋紧密,商圈区域间差异将不断缩小。

张春雨

戴德梁行山东区域总经理

沈阳篇

沈阳写字楼市场表现活跃

体验式商业成新趋势

▲沈阳新市府广场

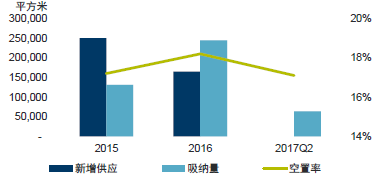

沈阳写字楼新增供应、净吸纳量和空置率

◆ 2017年第二季度,沈阳无新增甲级写字楼项目入市,全市甲级写字楼总存量为95.4万平方米。

◆ 本季度,沈阳写字楼市场较为活跃,市场平均空置率环比下降2.7个百分点至35.5%。

◆ 沈阳甲级写字楼租赁市场净吸纳量则为26,170平方米。主要原因是部分公司正在升级办公环境,搬离老旧写字楼,入驻新楼宇。

另外,沈阳甲级写字楼市场平均租金则保持平稳略有下调,环比下降0.8%,每平方米每月84.9元。

马丽丽

戴德梁行沈阳公司副总经理

物业及设施管理董事

零售物业市场平稳

体验式商业成趋势

▲沈阳大悦城

◆ 2017年第二季度,沈阳零售物业市场没有新增优质商业项目。

◆ 沈阳优质商业存量仍为578万平方米,优质购物中心存量为378万平方米,优质百货存量为200万平方米。

◆ 空置率方面,本季度商场租户不断调整,但撤离租户与新开业租户面积基本持平,市场的总体空置率较上季度持平,依旧保持在17.1%。

◆ 本季度沈阳零售物业市场表现较为平稳,首层租金平均报价依旧保持在每平方米每月300元。

沈阳零售物业新增供应、净吸纳量和空置率

近年来,零售市场越来越强调体验式、趣味性消费。本季度沈阳部分购物中心致力于开展各类趣味性主题展吸引客流,预计未来体验式商业将成为沈阳零售市场的发展新趋势。

大连篇

大连写字楼市场空置率上升

零售物业市场进入业态调整期

▲大连中山广场

写字楼市场空置率上升

租金持续走低

据戴德梁行大连公司数据显示,2017年第二季度,大连裕景中心ST2入市,带来89,726平方米新增供应,至此,大连写字楼市场总存量升至818,421平方米。

受青泥洼桥商圈新项目入市的影响,该区域写字楼空置率上升至40.6%,致使大连甲级写字楼市场空置率攀升6.4个百分点,至29.3%。尽管空置率有所攀升,但本季度较上季度表现更为活跃。净吸纳量明显提升,达到16,907平方米,为上一季度两倍之多。

大连写字楼新增供应、净吸纳量和空置率

◆ 受新项目入市影响,本季度大连写字楼市场平均租金延续去年走低趋势,环比下降3.7%至每平方米每月104.5元。

◆ 预计下半年新项目的投入使用会给大连甲级写字楼市场新增10.4万平方米体量。

优质购物中心空置率下降

业态调整成新趋势

▲大连青泥洼商业步行街

大连零售物业新增供应,净吸纳量和空置率

◆ 受到位于天津街大连新世界百货闭店的影响,大连全市优质商业总存量下降至238万平方米。

◆ 本季度大连优质购物中心存量不变,空置率环比下降0.6个百分点至12.1%。

◆ 同时,大连部分购物中心进行业态调整,积极引进多种体验式业态及优质品牌,市场表现较为积极。

◆ 受业态调整等因素影响,大连优质购物中心首层租金环比下降1.5%至每平方米每月665元。商业市场吸纳量的放缓也使全市核心商圈招商压力增大。

▲大连长兴市场商业改造呈停滞状态

原预计2017年,大连将迎来零售物业的供应高峰,但目前中央大道仍处于停滞状态,具体入市时间也未知。因此,大连零售物业市场短期内仍将保持稳定。此外,业态调整和品牌升级也成为大连零售物业市场的新趋势,将为大连商业市场注入新的活力。

更多写字楼租赁信息(www.100loujia.com)